Real Decreto-ley 13/2022, de 26 de julio, por el que se establece un nuevo sistema de cotización para los trabajadores por cuenta propia o autónomos y se mejora la protección por cese de actividad.

Novedades principales

- Nuevo sistema de cotización para los trabajadores autónomos basado en los rendimientos netos anuales obtenidos en el ejercicio de todas tus actividades económicas, empresariales o profesionales.

- Se establecen unas tablas de cotización en función de los rendimientos netos obtenidos por el autónomo durante los ejercicios 2023, 2024 y 2025.

- Se pueden realizar seis cambios anuales de base de cotización en los plazos establecidos.

- Cuota reducida por el inicio de una actividad por cuenta propia.

- Se adaptan las bonificaciones y reducciones en la cotización al Régimen Especial de Trabajadores Autónomos a la cotización por tramos.

Implantación progresiva

- Entrada en vigor el día 1 de enero de 2023. No obstante, la implantación de esta modificación se hará de forma gradual.

- El nuevo sistema se desplegará en un periodo máximo de 9 años, con revisiones periódicas cada tres años. Dos periodos transitorios: 2023-2025 y 2026-2031.

- Se espera que la aplicación general de la normativa se produzca en 2032.

Rendimientos netos

- El autónomo debe tener en cuenta todos los rendimientos netos obtenidos de las distintas actividades que realice como trabajador por cuenta propia, a los que se deberá sumar el importe de las cuotas abonadas a la Seguridad Social.

- El cálculo se realizará según lo previsto en la normativa sobre el Impuesto sobre la Renta de las Personas Físicas y con algunas especialidades como, por ejemplo, si eres socio mercantil.

- A estos rendimientos netos y siempre que haya estado de alta en el régimen especial de autónomos 90 días, se aplicará una deducción por gastos genéricos del 7%, porcentaje que se reduce en un 3 % en el caso de socios mercantiles.

Declaración previsión de ingresos

- Si a 1 de enero de 2023 el trabajador ya estuviese dado de alta como autónomo, podrá comunicar sus rendimientos antes del 31 de octubre de 2023, siendo éste el último día para la comunicación de actividades y, en su caso, participación en sociedades.

- Si se trata de un nuevo autónomo, éste deberá elegir su base de cotización en función de la previsión del promedio mensual de sus rendimientos netos anuales en el momento de solicitar el alta.

Aspectos a tener en cuenta:

- La declaración del importe del promedio mensual de los rendimientos netos previstos a obtener se podrá realizar a partir del día 10.01.2023.

- Respecto de los trabajadores que se encuentren de alta a 31.12.2022, o que hayan solicitado el alta entre el 01.01.2023 y el 09.01.2023, podrán efectuar esta declaración de rendimientos netos a través del Servicio de “Solicitud de Cambio de Base”.

La solicitud de cambio de base de cotización y comunicación de rendimientos se realizará a través del portal Import@ss.

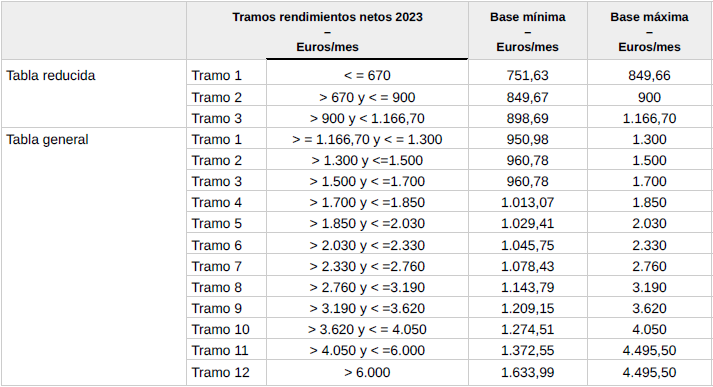

Bases y cuotas por tramos

El nuevo sistema de cotización establece 15 tramos de cotización en los que cada autónomo tiene que ubicarse en función de su previsión de ingresos.

Con la publicación de la Ley 31/2022, de 23 de diciembre, de Presupuestos Generales del Estado para el año 2023, la tabla de tramos de rendimientos netos para el presente año queda definida de la siguiente manera:

Nota importante: Según el Real Decreto-ley 13/2022, de 26 de julio, para los años 2024 y 2025 la cuota mínima bajará progresivamente y la máxima subirá de la misma forma.

Regularización de la cuota

Las bases elegidas tendrán carácter provisional hasta que la Tesorería General de la Seguridad Social realice la regularización anual según los rendimientos que la Agencia Tributaria le haya comunicado.

- Cuota provisional inferior a los ingresos obtenidos: el autónomo deberá ingresar la diferencia entre ambas cotizaciones hasta el último día del mes siguiente a aquel en que se le notifique el resultado de la regularización. Sin intereses de demora ni recargos.

- Cuota provisional superior a los ingresos obtenidos: la TGSS procederá a devolver de oficio la diferencia entre ambas cotizaciones, sin aplicación de interés alguno, antes del 30 de abril del ejercicio siguiente a aquel en que la Agencia Tributaria haya comunicado los rendimientos computables a la TGSS.

Exclusión de la regularización:

- Trabajadores autónomos a los que resulte de aplicación el beneficio al que se refiere el artículo 38 ter de la Ley 20/2007 “Tarifa Plana”.

- Las cotizaciones correspondientes a los meses cuyas bases de cotización hubiesen sido tenidas en cuenta para el cálculo de la base reguladora de cualquier prestación económica del sistema de la Seguridad Social reconocida con anterioridad a la fecha en que se hubiese realizado dicha regularización.

- Las bases de cotización posteriores a las referidas en el punto anterior hasta el mes en que se produzca el hecho causante.

- Los períodos en que los trabajadores autónomos perciban prestaciones por incapacidad temporal, riesgo durante el embarazo, riesgo durante la lactancia natural, nacimiento y cuidado de menor y ejercicio corresponsable del cuidado del lactante, así como por cese de actividad o para la sostenibilidad de la actividad de las personas trabajadoras por cuenta propia o autónomas en su modalidad cíclica o sectorial, en aquellos supuestos en los que deban permanecer en alta en este régimen especial.

Fechas para el cambio de cuota

La cuota mensual podrá experimentar variaciones, puesto que los trabajadores autónomos podrán modificar (hasta 6 veces al año) su base de cotización, en función de la variación de su previsión anual de rendimientos netos.

Los cambios de bases de cotización se podrán realizar a través de Import@ss o Sistema RED. La modificación de las bases no es inmediata, sino que en función del momento en el que se realice la comunicación, el cambio será efectivo el día 1 de los siguientes meses: marzo, mayo, julio, septiembre, noviembre del año 2023 y enero de 2024.

- 1 de marzo, si la solicitud se formula entre el 1 de enero y el último día natural del mes de febrero.

- 1 de mayo, si la solicitud se formula entre el 1 de marzo y el 30 de abril.

- 1 de julio, si la solicitud se formula entre el 1 de mayo y el 30 de junio.

- 1 de septiembre, si la solicitud se formula entre el 1 de julio y el 31 de agosto.

- 1 de noviembre, si la solicitud se formula entre el 1 de septiembre y el 31 de octubre.

- 1 de enero del año siguiente, si la solicitud se formula entre el 1 de noviembre y el 31 de diciembre.

Bonificaciones y reducciones en la cotización

- Reducción en la cotización por inicio de actividad por cuenta propia:

-

- Cuota reducida de 80 euros mensuales entre los años 2023-2025 por el inicio de una actividad por cuenta propia.

- Aplicación durante los 12 primeros meses, prorrogable por otros 12 meses en caso de rendimientos inferiores al SMI durante el primer año.

- Los beneficios de la tarifa plana seguirán aplicándose, en los mismos términos, a quienes fueran beneficiarios de los mismos antes del 1 de enero de 2023 hasta que se agoten los periodos máximos. Finalizado el periodo transitorio, se aplicará la cuota reducida de 80 euros mensuales.

-

- Bonificación a los trabajadores por cuenta propia por conciliación de la vida profesional y familiar vinculada a la contratación.

- Bonificaciones por altas de familiares colaboradores de trabajadores autónomos.

- Bonificaciones para trabajadores autónomos de Ceuta y Melilla.

- Bonificación de cuotas en favor de determinados familiares del titular de la explotación agraria.

- Bonificación de cuotas para trabajadores autónomos durante el descanso por nacimiento, adopción, guarda con fines de adopción, acogimiento, riesgo durante el embarazo o riesgo durante la lactancia natural.

- Bonificación a las trabajadoras autónomas que se reincorporen al trabajo en determinados supuestos.

- Bonificación en la cotización en supuestos de cuidado de menor afectado por cáncer u otra enfermedad grave.

- Exenciones, reducciones o bonificaciones para determinados colectivos de trabajadores autónomos con especiales dificultades para aumentar su capacidad económica y de generación de rentas, o para aquellos sectores profesionales que de forma temporal puedan sufrir recortes importantes en sus ingresos habituales.

El acceso a las bonificaciones y reducciones implica estar al corriente del pago con la Seguridad Social y al corriente en el cumplimiento de las obligaciones tributarias. Además, se deberán cumplir los requisitos exigidos respecto de cada uno de ellos.

Otros aspectos a tener en cuenta:

- La Inspección de Trabajo podrá proponer una base de cotización superior a la mínima del tramo I de la tabla general en los supuestos de altas de oficio, en los que, asimismo, no procederá la regularización de la cotización en los períodos que se determinan.

- La bonificación de cuotas para los trabajadores autónomos durante los períodos de descanso por nacimiento, adopción, guarda con fines de adopción, acogimiento, riesgo durante el embarazo o riesgo durante la lactancia natural, se calculará sobre la base media que esas trabajadoras tuvieran en los doce meses anteriores a la fecha en que cesaron en su actividad.

- Los trabajadores autónomos con un grado de discapacidad igual o superior al 33 %, o víctimas de violencia de género o terrorismo, puedan beneficiarse de la cuota reducida durante un período de tiempo superior.

- Antes del 1 de enero de 2026 el Gobierno determinará el calendario de aplicación del nuevo sistema de cotización por ingresos reales, el cual contemplará el despliegue de la escala de tramos de ingresos y bases de cotización a lo largo del siguiente período, con un máximo de 6 años.